全国财政供养人员:编制内减少,编外和离退休增多-尊龙凯时国际娱乐

字体:

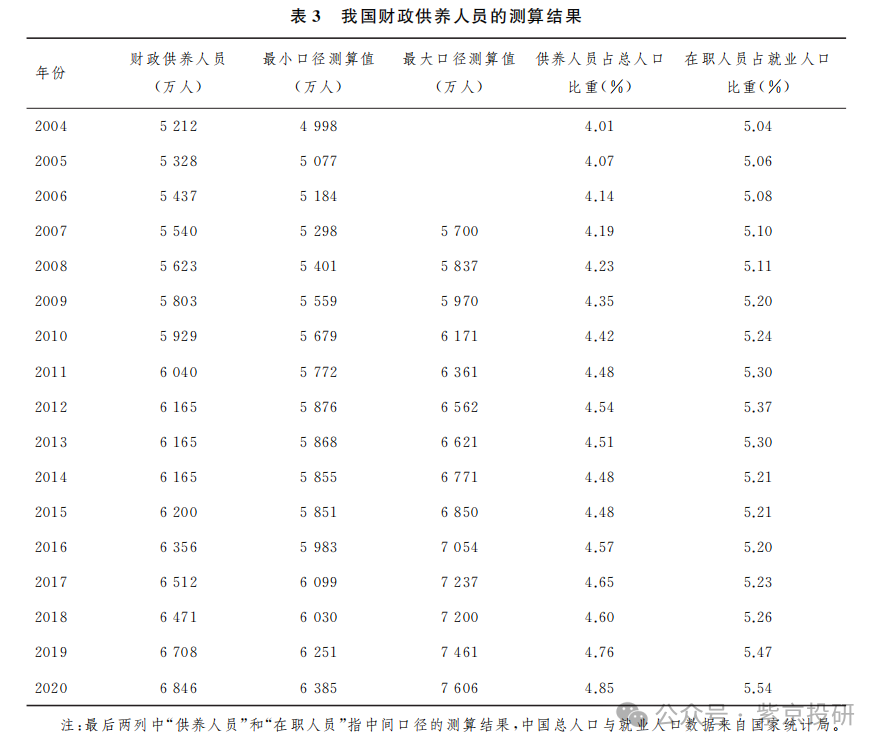

a a. a-在总体规模上,近年来我国财政供养人员的规模仍呈上升趋势,2020年达到6846万人;财政供养人员占总人口的比重从2004年的4.01%提高到2020年的4.85%,在职供养人员占就业人数的比重上升到5.54%。

在内部结构上,财政供养人员的规模增长主要源于离退休人员与编外人员的数量增加,并且层级上聚集于基层政府。

在空间分布上,不同地区财政供养人员占常住人口的比例呈现出显著的异质性,表现为人口净流出地区占比偏高,而人口净流入地区配比紧张,这种空间错配现象凸显出财政供养人员的改革应充分考虑不同地区的差异性特点。

01

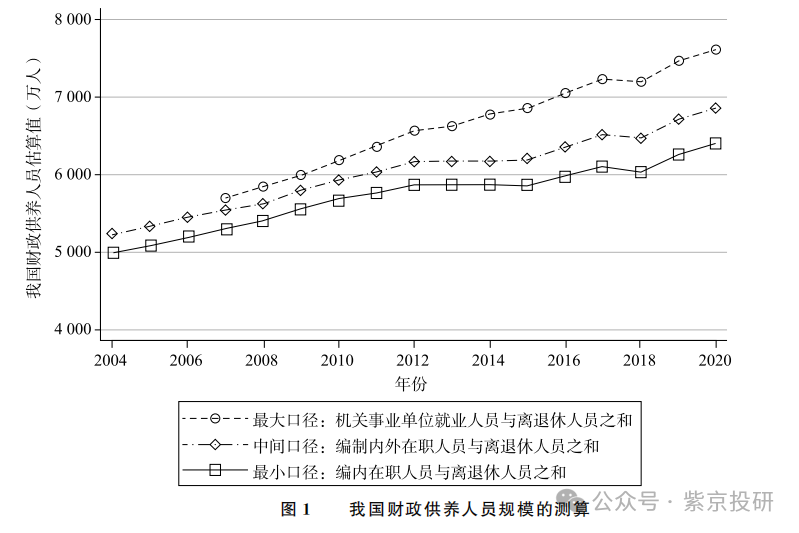

我国财政供养人员的总体规模

从绝对数量来看,各个口径的数据都显示,近年来中国的财政供养人员仍呈现上升趋势,2004年到2020年间,以中间口径度量的我国财政供养人员从5212万人增加到6846万人。

尽管2013年政府机构改革后,财政供养人员增速有所放缓,但就其“供养人员只减不增”的目标而言,我国财政供养人员的上升趋势仍未被彻底抑制。

从相对规模上看,2020年我国以财政供养人员占常住人口的比例衡量的“供养率”已上升到4.85%,即平均而言,每百人中有近5人为财政供养人员;其中,在职人员占就业总人口的比重也从5.04%上升到5.54%,意味着越来越多的就业人员集中在机关事业单位,由财政资金支付薪酬。

02

供养人员结构与分布的特征事实

我国财政供养人员规模持续上涨的同时,也存在内部结构的差异。

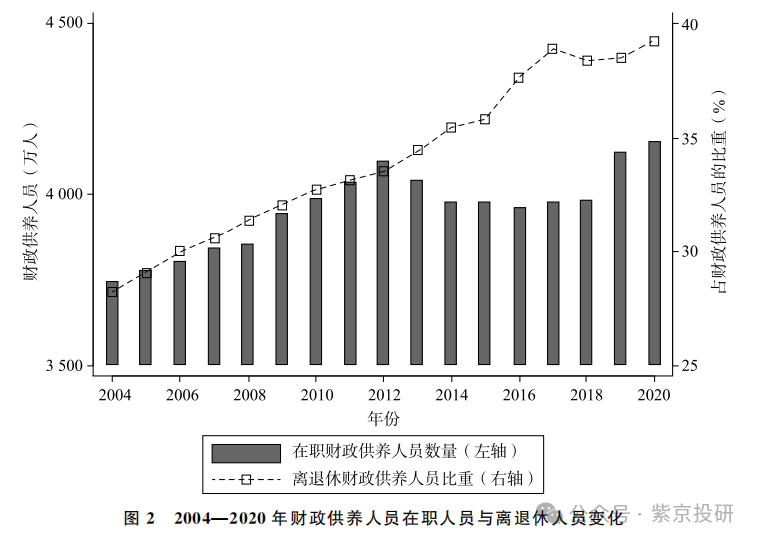

首先是在职状态。我国财政供养人员的一个重要特征是,其规模上升很大程度上来自离退休人员的增加。2020年,我国供养人员中近四成并非在职人员,离退休人数已从2004年的1468万人增长到2687万人。

离退休人员在财政供养人员中比重的上升,与我国整体的人口年龄结构变化密切相关,随着老龄化程度加深和人均寿命延长,机关事业单位的离退休人员规模不断膨胀,给公共财政带来的压力日益加重。

2015年以来,机关事业单位养老保险改革逐步将离退休人员的供养负担转向养老保险体系,缓解了机关事业单位与企业工作人员实行不同退休养老金制度的“双轨制”带来的财政压力与社会矛盾。

虽然改革在一定程度上减轻了机关事业单位对于离退休人员的供养负担,然而,不可忽视的是,除了转轨过程中不可避免的转制成本之外,在职人员的养老保险缴费以及随改革引入的第二支柱职业年金缴费,给财政带来了新的支付压力。

从养老金支出的角度看,2022年我国机关事业单位离退休人员平均退休工资约5927元,远高于企业离退休人员平均养老金2995元。同时,机关事业单位参保人员中离退休人员占比高,因此有必要持续关注机关事业单位养老保险的收支平衡与精算可持续性。

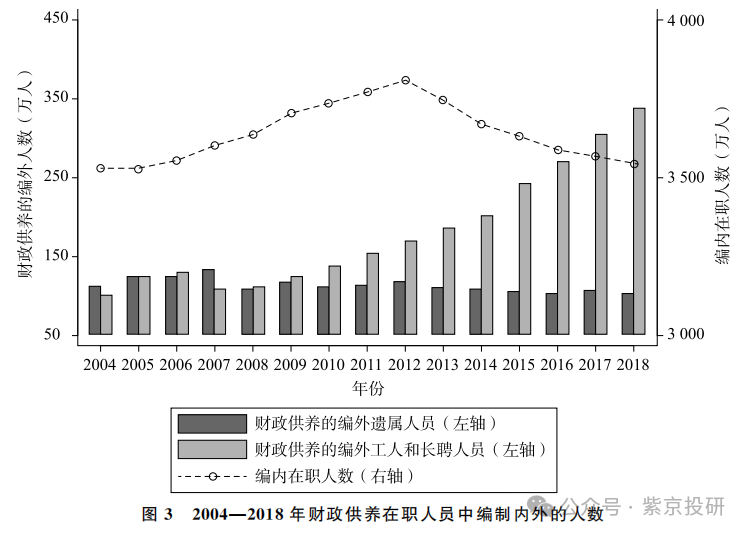

其次是编制内外。编制将行政事业单位的在职人员区分为编内人员和编外人员,研究发现,2004-2018年间的折线,展现了我国财政供养的编内人员数量,其趋势与控编减编密切相关,2013年新一轮政府机构改革提出严控地方政府机构编制总量,要求在总量控制下有所减少,这使得2013年后编内人员明显缩减。

但与此同时,机关事业单位在核定编制外自行聘用的工作人员,不断上升,2004年我国215万编外在职财政供养人员,到2018年已经膨胀到442万,增幅超过一倍。我国财政供养的编外人员中,遗属规模相对稳定,而工人与长聘人员在大幅增加,尤其是在2008年和2013年两次政府机构改革后,其增速明显加快。

目前,我国机关事业单位的编外人员,主要通过签订合同、劳务派遣和人事代理等方式聘用,虽不占用编制,但实际由财政供养,编外人员膨胀同样会加重地方财政支出压力。机构改革事实上仅有效控制了编内人员规模,加剧了编外人员的膨胀。

以辅助人员为例,相比于编内人员而言,其岗位层级和工资收入相对较低,并且没有编制下稳定的职业发展预期,因此在依法行政和服务便民等方面往往有所局限,不利于机关事业单位更好地履行职能、提高服务能力。

第三是层级结构。进一步从纵向上看,我国供养人员庞大的规模主要来自基层区县组织。2009年《地方财政统计资料》中统计的我国财政供养人员级次分布情况,当年我国5143万名地方财政供养人员中,省级与地级供养人员共1764万人,余下的三分之二的财政供养人员都服务于县和县以下的行政事业单位,财政供养人员的重心在基层。

更具体地,以我国财政和税务系统为例,这两个系统在我国的行政体系中具有一定的代表性,其政治架构相对独立完整,设置“中央—省—市—县区—乡镇”五级机构,相应供养各个层级的任职人员。

2019年,全国财政系统职工44.4万人,除去财政部4265人,在地方的44万财政系统供养人员中,省、地、县财政局分别占比为5%、16%和79%;同年,全国税务系统共有在职人员72万人,其中国家税务总局1536人,税务局系统的71.9万人中,省、地、县税务局人数分别占比为4%、24%和72%。

由此可见,相比2009年,我国省、地、县级供养人员分布更加呈现出金字塔状,有必要进一步理顺各级地方政府的财权事权关系,明晰权责边界,减轻基层政府在履职过程中由于人员编制不足带来的编外扩张压力。

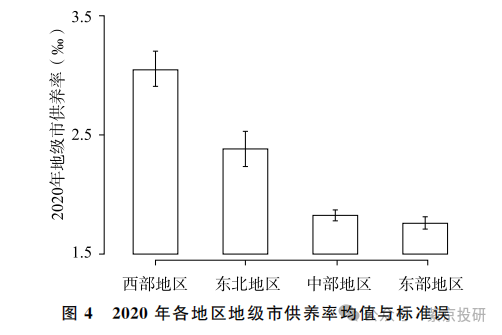

第四是空间分布。随着我国经济社会的发展,人口和产业的布局不断变迁,财政供养人员在空间上出现了局部地区编制相对紧缺与少数地区人浮于事并存的错配现象。

文章研究发现,供养率在总体偏高并持续上升的同时,其空间分布实际存在较大差异,地级市供养率呈现出明显“西高东低”的不平衡特征。

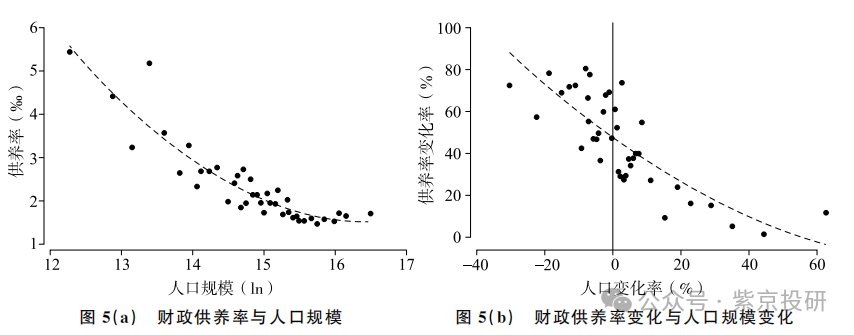

值得关注的是,供养率的空间分布差异,与当地人口规模和人口流动密切相关。

一方面,供养率在地区间呈现出“西高东低”的特征——与我国人口规模的“东多西少”分布相反,图5(a)的分仓散点图展示了2020年人口普查数据中,地级市财政供养人员占总人口比例与人口规模之间的负相关关系。这意味着在人口越少的地区,供养率越高,而在人口较多的地区,财政供养负担反而相对较轻。“官”与“民”在不同地区并未形成相对同比变化的关系。

供养率的失衡在人口小县尤为突出,全国政协委员李冬玉曾指出西部某县2019年常住人口仅有3.02万人,但有财政供养人员6000余人,“官民比”达到了1:5。

另一方面,这种差异可能与人口流动密切相关。图5(b)展示了2010年和2020年两次人口普查中,地级市供养率变化与人口变化之间的负相关关系。尽管各地的供养率普遍呈上升趋势,但在人口净流入的地区,供养率的上升速度较为缓慢;而在人口净流出的地区,供养率则出现了较为显著的飙升。

导致这一现象发生的可能原因在于,我国各地的行政事业单位编制约束十分刚性,且地方财政预算安排存在较强的惯性,造成了财政供养人员在时间和空间上的配置相对固定。

而且,各地区的财政供养人员规模存在较强的“路径依赖”,没有较大的调整;相比之下,不平衡发展的进程中伴随着快速的、大规模的跨地区人口流动。

这种“路径依赖”反映了现实管理中的实际困难——供养人员规模迟缓僵滞的调整,难以跟上地区快速变化的人口情况,导致人口净流入区基本公共服务供给不足、人员编制紧缺;而人口净流出区则政府供养人员过剩、大量就业在公共部门囤积。

同时,在控编减编的约束之下,各地编制严格收紧,这又造成了人口流入地不得不扩张编外人员规模,来应对大量外来人口流入带来的公共服务需求上升。

财政供养率的空间分布不均,还可能与其他因素相关。譬如,西部地区山区和高原地区占比较大,地广人稀,而在政府管理的刚性需求下,财政供养人员占比相对更高;并且欠发达地区的经济发展更多依靠财政和政策支持,使得行政事业单位在西部地区发挥了重要作用,成为重要的就业部门。

然而,在控制了地区的人口密度、转移支付等因素后,供养率与流动人口之间的负相关关系依然稳健。因此,财政供养人员的改革要充分考虑地区间的不平衡问题,避免“忙闲不均”。

对于人口持续输入和人口密度较高的区域,财政供养人员的分配与考核应以人均指标为依据,提高常住人口和公共服务的匹配效率;对于人口流出和人口密度较低地区,应从总量上严格控制财政供养人员的增长。

03

政策建议与未来拓展

当前,政府机构改革持续深化的同时,外部环境不确定性增加,国内需求仍显不足,财政“三保”(保基本民生、保工资、保运转)支出需求不断提高。在此背景下,降低行政运行成本、更好节用裕民显得尤为重要。

为此,必须严格控制人员经费支出,更要防止走向“吃饭财政”的局面,文章提出了三方面的政策建议:

第一,关注供养人员结构,注重编制管理动态调整。对不同地区的财政供养人员管理不宜采取简单的数量严控政策,应当考虑本地常住人口的流入和流出,以及地方财政的承受能力,实施因地制宜的差异化政策。

同时,也要稳妥有序规范编外人员管理和保障,防止编制规模不断压缩而人员经费支出却不断上升的“人减费增”现象。

第二,重视编内离退休人员管理问题。当前,渐进式延迟法定退休年龄的改革,为机关事业单位不同人员提供了前后三年的弹性调整区间,为内部灵活安排创造了条件。

因此,应适当鼓励和激励具备继续工作能力的人员自愿推迟退休,特别是延长核心岗位和高学历人才的职业生涯,充分发挥人力资源的长期优势。此外,还应重视机关事业单位养老保险的精算平衡,确保财政供养体系的长期可持续性。

第三,提高政府行政效率,适度精简机构设置。在合理控制供养人员规模的基础上,更应关注政府执行管理能力的提升,降低行政管理的人力成本,避免因低效重复的人力劳动而导致的人员膨胀。

更为重要的是,合理调整政府结构,优化财政资源的配置,一方面,适当精简行政层级,合理调整优化行政区划,提高行政效能;另一方面,因地制宜地简化机构设置,适当统筹精干人口小县行政事业单位,减少重叠的行政管理,减轻财政负担。

作者:张军、马欣榕、刘志阔

作者单位:复旦大学中国社会主义市场经济研究中心

来源:《经济学(季刊)》2025年第4期